橡胶周评

9月10日天然橡胶13300.000 +20.000 +0.15%。截止9月9日收盘,国内商品期货收盘,涨跌参半,尿素主力合约涨停,焦煤涨逾7%,续创历史新高,原油、SS等涨超1%,郑醇、沪铜等小幅上涨;生猪跌超4%,续创新低,铁矿、菜粕等跌超2%,橡胶、红枣等跌逾1%,豆二、PTA等小幅下跌。

延续上周态势,本周橡胶连续回落整理。

供应:

供给方面来看,预产区进入旺季后新胶存在较强的提升,东南亚主产胶工流动、物流运输受阻。当前泰国正处增产期,云南替代指标下达,后续将陆续流入云南市场,叠加国内旺产期来临,新胶供应预期增长。

我国天然橡胶进口船货整体处于偏低水平,后期天然橡胶供给端压力可能弱于预期,胶价受到提振压力大。

天然橡胶属于国际化品种,国内外价格联动性较强,内外盘橡期货价格互相影响。本周,大宗商品整体承压上行,宏观氛围偏好。

据数据显示,中国上半年天然橡胶进口量255.12万吨,占去年总进口量43.22%。5-8月外胶进口也相对偏低,天然橡胶保税库存周环比累计下降43.96个百分点。

库存

据中国海关总署9月7日公布的数据显示,2021年8月中国进口天然及合成橡胶(含胶乳)合计52.9万吨,较2020年同期的69.9万吨下降24.3%。2021年1-8月中国进口天然及合成橡胶(含胶乳)共计434.8万吨,较2020年同期的450.8万吨下降3.5%。

库存方面,上期所库存持续低位,青岛库存去库至低位,海外需求相对偏强,价格外强内弱,国内到港减少。出口订单面临集装箱紧缺和海外需求放缓的双重影响。浅色胶库存逐渐累积,深色胶库存去化放缓。

据消息,截至9月3日,交易所总库存225354(+5762),交易所仓单192480(+3700)。原料,生胶片49.6(-0.95),杯胶44.45(-0.55),胶水47.30(-1),烟片51.49(-1.26)。

需求:

下游需求方面,受芯片紧缺、原材料上涨等影响,7月份国内汽车市场产销同比和环比均呈现下滑。

当前,轮胎市场整体表现暂无明显好转迹象。据乘联会9月8日发布的最新数据显示,2021年8月乘用车市场零售达到145.3万辆,同比下降14.7%,而且相较2019年8月下降7%,增速偏弱。今年1-8月的零售累计达到1290万辆,同比增长17.1%,较1-7月增速下降6个百分点。

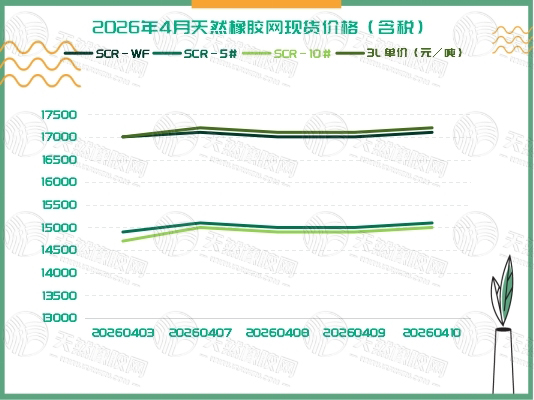

周K价格:本周数据显示,进口胶价小幅回落,国产库存减少,国产胶价大幅下调,基本面预计短期偏紧。本周累计震荡平缓下滑,期货趋势尾盘大幅下跌较为明显。

预期:

预计短期内受市场情绪影响,基本面并无新利空,天然橡胶将以弱势震荡运行为主,9月初确实不利于多头,季节性偏空。近期需重点关注东南亚产区割胶作业情况。市场对于国内下半年需求依然偏悲观。中长期来看,市场可能在年末或明年初有阶段性反弹机会。

◆秉承互联网开放、包容的精神,本网欢迎各方(自)媒体、机构转载、引用本网原创内容,但须注明来源“天然橡胶网”,违者本网将保留追究其相关法律责任的权力。

◆本网尊重与保护知识产权,部分文章、图片,来源于网络转载,推送时若未能及时与原作者取得联系,涉及作品内容、版权和其它问题,请与本网联系,我们将在第一时间删除。◆天然橡胶网原创或转载文章皆在交流信息,内容仅为作者当日个人观点,所涉及信息或数据主要来源于第三方信息提供或公开信息,本网不对该类信息或数据做任何保证。不对您构成任何投资建议,不能依靠信息而取代自身独立判断,不对因使用本篇文章所诉信息或观点等导致的损失承担任何责任。市场有风险,投资需谨慎。

◆投稿联系 :13354942868(微信同号)[若有新观点,欢迎来稿]

◆胶融世界,信达天下!

公众号

公众号

客服号

客服号